Una familia tucumana sale a almorzar. El mozo trae la cuenta y le dice que son $ 5.600, con lo mínimo de bebida y postre. El ticket pocas veces discrimina cómo se ha llegado al precio final, más allá de lo que se ha observado en el menú. Detrás de ese valor, sin embargo, hay una carga de impuestos que el empresario suele trasladarlo al consumidor final para no resignar rentabilidad. Si ese ejercicio lo hiciera un tributarista diría, por ejemplo, que el ticket contiene el 21% de IVA, un 5% de Ingresos Brutos, otro 2,5% de Salud Pública y un 1,25 del Tributo Económico Municipal (TEM). A esos gravámenes hay que sumarle otros, como el caso del sellado, la tasa de importación si la mercadería viene de afuera (ejemplo el café), Publicidad y Propaganda, Mesas y Sillas y Letreros. Así, la carga impositiva final oscila entre un 40% y un 43% del total de la adición, según los cálculos del especialista en Tributación, Agustín Zeppa.

El también tesorero del Colegio de Graduados en Ciencias Económicas de Tucumán llegó a la conclusión que los tucumanos terminan sintiendo, directa o indirectamente, el peso de 35 impuestos nacionales y 14 provinciales y 26 tasas municipales (sólo tomando las existentes en la Capital). Es decir, una carga de 75 gravámenes, casi la mitad de los que figuran en el vademecum de 163 tributos que, antes de la pandemia, elaboró el Instituto Argentino de Análisis Fiscal (Iaraf). En la actualidad, la ingeniería impositiva nacional ha llevado a esa carga a, al menos, 170 imposiciones.

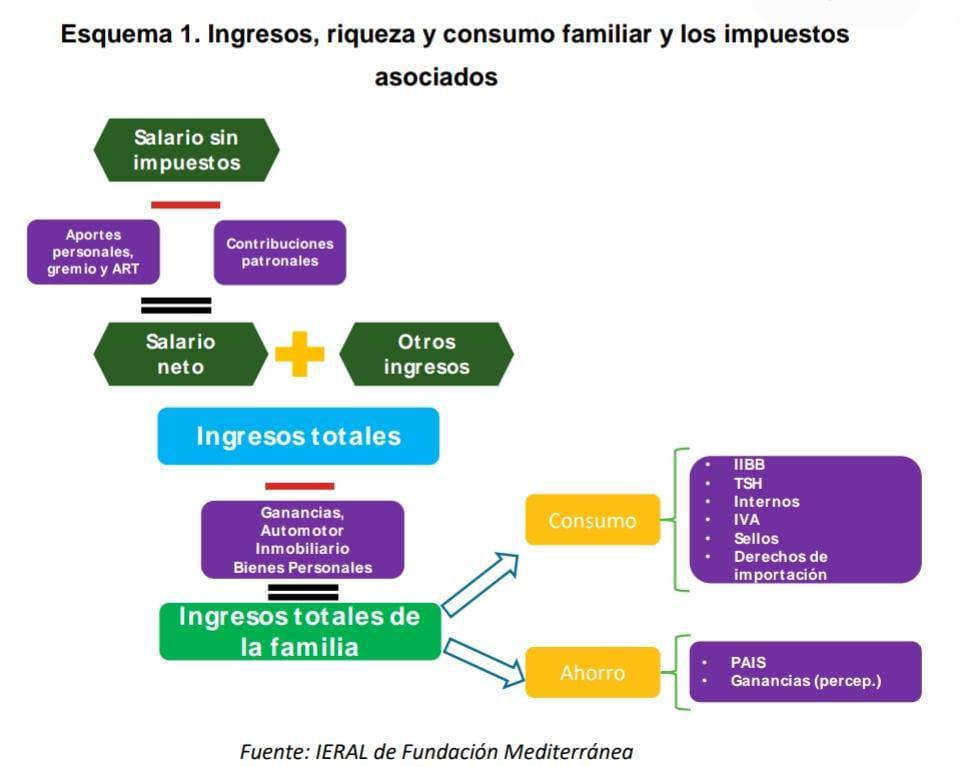

Los impuestos no conllevan una contraprestación específica, como por ejemplo el IVA o Ganancias, en el caso nacional, y Automotor, Inmobiliario, Ingresos Brutos o Sellos en el caso provincial. Las tasas son pagos que se le exigen a los usuarios de un servicio prestado por el Estado, como pueden ser las tasas por el servicio de agua y cloacas, o las tasas judiciales. La diferencia con el impuesto, es que si el servicio asociado a la tasa no es utilizado, no existe el deber de pago. Por su parte, las contribuciones surgen de la obtención pasiva (a diferencia de la tasa en que es activa) de un beneficio. Entre los ejemplos puede ser la construcción de un canal de riego que valorice terrenos rurales, el asfaltado de una calle o la construcción de una plaza. En este caso, los ingresos recolectados deben destinarse específicamente a la obra o servicio por el que se cobran, define el Iaraf.

Zeppa, en tanto, indica a LA GACETA que, demasiada carga impositiva sobre los contribuyentes debe llegar al Estado también a firmar un Consenso Fiscal con ellos, de tal manera de que el peso de la mochila tributaria no recaiga siempre en los mismos aportantes. “Si intentas vivir dignamente con tantos impuestos, estás en el horno. El fisco debería tomar en cuenta más el uso que el valor del mercado al realizar las valuaciones de una propiedad, porque no todos quieren venderla. Pero también tendría que darle cierto equilibrio a la carga que pesa sobre los empresarios, si es que quiere captar más inversiones, que se generen empleos (Salud Pública, por ejemplo, grava la nómina salarial) y, en definitiva, ganar competitividad”, puntualiza el integrante de la comisión de Impuestos de la Federación Económica de Tucumán (FET). En resumen, el tributarista considera que la política debería hacer un sacrificio para bajar el gasto público, tal como lo hicieron otros agentes económicos que, al iniciarse la pandemia, tuvieron que aislarse, resignando ventas y, en algunos casos, cerrando persianas, y que, con el paso del tiempo, fueron recuperando parte -pero no todo- el terreno perdido durante el aislamiento obligatorio por la Covid-19.

No hace mucho tiempo, el economista Manuel Adorni había dejado una definición en su cuenta en Twitter, que ilustraba el peso de los impuestos en los asalariados. “Si tu horario laboral es de 9 a 18 horas, recordá que hasta las 14:25 vas a trabajar para pagar impuestos. Si trabajás de lunes a viernes, hasta el miércoles a las 15 horas vas a trabajar para el Estado”, describió. En otras palabras, el experto fundamentó que un empleado en relación de dependencia debe destinar el 60% de lo producido en una semana laboral para enfrentar los compromisos impositivos directos e indirectos.

Un tema de discusión habitual en la Argentina es si la presión tributaria es alta o baja. De hecho, en estas semanas se está volviendo a discutir (y aprobar) sobre subas de impuestos a nivel nacional y de provincias. Lo cierto es que, durante las últimas dos décadas, la Presión Tributaria Efectiva (PTE) subió alrededor de 12 puntos del PBI en Argentina, ubicándose entre las más altas de Latinoamérica, junto a Brasil y Uruguay, según el último reporte del Instituto para el Estudio sobre la Realidad Argentina y Latinoamericana (Ieral).

Además, existen impuestos muy distorsivos cuya recaudación conjunta explica cerca de 8% del PBI , tales como Derechos de Exportación (DEX), Impuesto a los Débitos y Créditos Bancarios (IDCB), Impuesto provincial sobre los Ingresos Brutos, y Tasa Municipal de Seguridad e Higiene (TSH). Alta presión tributaria y con impuestos muy distorsivos, lo cual empeora el diagnóstico.

Impuestos Nacionales by Tucumán Despierta