El precio del dólar empezó a marcar un sendero claramente alcista en el inicio de 2022. Si bien las miradas se concentran en el desempeño del dólar libre, ahora en nuevos valores récord de $214 para la venta, ésta no es la variable cambiaria que más sube ni tampoco la más cara.

En la plaza local, el dólar más caro es el operado a través de activos bursátiles, el “contado con liquidación”. Al igual que el dólar MEP, su precio se obtiene al dividir la cotización en pesos de un activo por su valor en dólares de ese mismo activo en Wall Street.

El “contado con liqui” permite acreditar las divisas obtenidas en una cuenta en el exterior, mientras que el MEP o Bolsa queda en una cuenta local. Esta diferencia hace al primero más caro que el segundo.

En lo que va de enero, el “contado con liquidación” o Cable gana cerca de 14 pesos o 6,8%, a $219 por dólar. El MEP asciende 6,1%, a 210 pesos este jueves.

El “contado con liqui” se acerca a los máximos nominales por encima de los $220, alcanzados en la primera semana de diciembre. El 7 de diciembre pasado cerró en récord de 222,62 pesos.

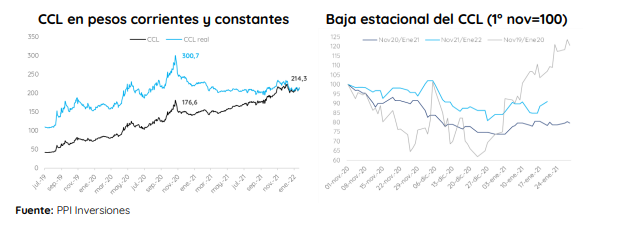

¿A qué se debe la escalada reciente?

“Vale recordar que ambos tipos de cambio habían sufrido fuertes bajas durante diciembre, que los había hundido a niveles de 191,70 y 198,90 pesos, respectivamente. Estas caídas tenían que ver con factores estacionales -la demanda de pesos sube en diciembre– en el último mes del año y no con un cambio de perspectivas sobre la macroeconomía”, explicaron los expertos de Portfolio Personal Inversiones. “Típicamente, estos factores suelen disiparse en la segunda quincena de enero, para terminar de revertirse en febrero”, añadieron.

Además de la estacionalidad, hay dos elementos extra que contribuyen a que los dólares financieros regresen a la zona de 220 pesos y repunten a una tasa muy superior a la inflación: el exceso de pesos resultante de la fuerte emisión monetaria de diciembre y las expectativas negativas que está generando la dilación de un acuerdo con el Fondo Monetario Internacional. Fuente: Portfolio Personal Inversiones

Fuente: Portfolio Personal Inversiones

“El exceso monetario deriva mayoritariamente de la fuerte asistencia del BCRA al fisco, que alcanzó 3,9% del PBI en el segundo semestre y nada menos que 1,5% del PBI en diciembre. En febrero se combinarán los factores de este incremento de liquidez y una menor demanda de dinero, lo que podría conspirar para que esta suba de los dólares se prolongue. En paralelo, que las negociaciones con el FMI se estanquen podría incrementar el apetito de los agentes por dolarizarse ante la expectativa de un gobierno que se rehúsa a abandonar fácilmente sus políticas fiscales y monetarias altamente expansivas”, puntualizaron desde Portfolio Personal.

Un cuarto motivo que impulsa a una creciente dolarización a través de bonos y acciones tiene que ver con la escasez de reservas líquidas en poder del Banco Central. El economista Gustavo Ber explicó que “la reanudación de las ventas por parte del BCRA -más allá de la señal positiva al acelerar el crawling-peg– vuelve a acentuar las preocupaciones sobre la evolución de las reservas netas líquidas. Dicha situación se está trasladando a los dólares financieros -y libres- que siguen reacomodándose al alza a partir de una mayor demanda desde los operadores, activada a partir de las inquietudes que despiertan la dinámica de la emisión monetaria, el deterioro en las reservas disponibles y una inflación sin respiro”.

Hay que tener en cuenta que en 2021 todas las cotizaciones del dólar, en el mercado formal y las alternativas, evolucionaron bien por debajo de la inflación, por cuanto no debería sorprender una corrección mientras la tasa de inflación se sostenga en una elevada zona del 4% mensual. Con una inflación anual del 50,9%, el dólar mayorista subió 22%, el dólar “blue”, un 25,9%, y los que más avanzaron fueron el “contado con liquidación” (+46,8%) y el dólar MEP (+43,6%).

“Cuando decimos que el dólar está atrasado, lo primero que tenemos que decir es que mientras haya brecha cambiaria alta, se va a pensar que el dólar está barato. Lo segundo es que actualizado por inflación -descontando la norteamericana-, el mayorista debería de haber terminado 2021 en $122, con lo cual hay un atraso de casi 19%. Lo tercero es que al actual valor, y a pesar del elevado superávit comercial, no se acumulan reservas. Es más, a pesar de la inflación mundial y el salto en los fletes marítimos, en muchos sectores continúa siendo buen negocio importar en vez de producir”, afirmó Walter Morales, presidente de Wise Capital.

Si bien los valores actuales están cerca de los máximos en términos nominales, cabe destacar que aún están muy lejos de los récords de fines de octubre de 2020, en términos reales. En aquel momento, el “contado con liqui” llegó a superar los $180, con una brecha cambiaria de 132% respecto del oficial. El 23 de octubre el dólar libre anotó un récord de $195 y una brecha de casi 150 por ciento.

Si se toma en cuenta la inflación acumulada en 14 meses, el MEP debería costar $279 pesos y el “liqui”, $301 para replicar aquellos máximos, que fueron precios de “pánico”, cuando el país atravesaba un pico de contagios y decesos por COVID-19 y no estaba disponible un esquema de vacunación.

A su vez, la escalada reciente de los dólares bursátiles, que está siendo acompañada por el dólar libre, consolida una brecha cambiaria por encima del 100 por ciento.:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/OAJZ7Y3YHJA7ZKPWTFXZWZ54NU.png%20992w) Fuente: Portfolio Personal Inversiones

Fuente: Portfolio Personal Inversiones

“El problema de la brecha cambiaria es que se retroalimenta. La escasez de divisas lleva a imponer controles, pero los controles generan brecha y aumentan la escasez. Por eso el BCRA necesita ir calibrando el esquema de controles a los diferentes escenarios de disponibilidad de divisas. Eso implica que en momentos en que hay más oferta puede flexibilizar y cuando hay faltante como en los últimos meses necesita aumentar las restricciones. Si bien en el largo plazo deberían buscar esquemas más estables, en el corto plazo entendemos que este esquema se mantendría”, definió Quinquela FCI en un informe.

“Sacando algunos días en los que bajó hasta 97% por los mencionados factores estacionales, la brecha lleva tres meses por encima de 100%, a diferencia de sólo doce días que se sostuvo por encima de este umbral en octubre 2020. Una economía con este diferencial cambiario no puede funcionar correctamente, por lo que hay que estar atentos también a algún desenlace en el mercado oficial de cambios”, indicaron desde Portfolio Personal.