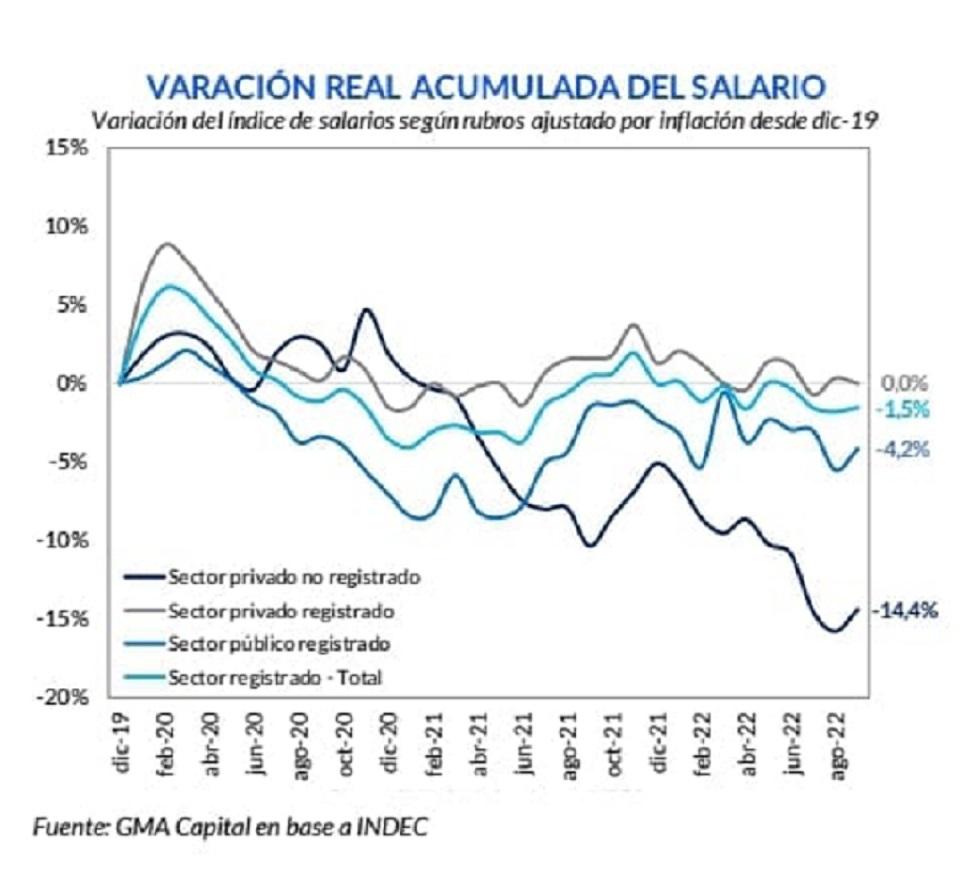

Con la nominalidad viajando en torno a los tres dígitos es muy difícil que los salarios no se queden atrás. De acuerdo con los últimos datos sobre la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), en septiembre el salario cayó 4,8% interanual en términos reales, entre un punto y medio o dos más debajo de lo que viene registrando la inflación promedio mensual. De intensificarse esta dinámica, 2022 terminaría consolidándose como el quinto año seguido con pérdidas del poder adquisitivo, señala GMA Capital en su último diagnóstico. De cara a esta problemática, los gremios con mayor poder de negociación lograron paritarias con aumentos cercanos y hasta superiores a los tres dígitos. En el extremo, el sindicato de Calzado consiguió un aumento de 113%, Vidrio y ópticas de 112%, y Camioneros de 107%. Con estos niveles pactados, la economía deberá seguir viajando al mismo ritmo de nominalidad, o la recesión será mayúscula, señala el analista Santiago Franco. En el mejor de los casos, los trabajadores registrados podrán en mayor o menor darle cierta pelea a la inflación. Sin embargo, al segmentar entre distintos rubros, se evidencia que los trabajadores no registrados fueron los más afectados por el aumento del costo de vida. Desde 2020 la caída en el salario real de este segmento superó el 14%.

Si bien el alto nivel de nominalidad le juega políticamente en contra a la gestión de turno, es la pieza clave que le permite ajustar “silenciosamente” el gasto público, puntualiza GMA. Los salarios estatales perdieron 4% en términos reales en lo que va de la gestión actual. Por otro lado, para tomar dimensión, solo las jubilaciones representan el 33% de las erogaciones de la administración pública. Con el cambio en la fórmula de movilidad, entre marzo de 2020 y septiembre de este año la licuación de esa partida de gasto superó el 9% en términos reales.

“En concreto, si comparamos la jubilación mínima de ese momento en relación a la que actualmente se cobra, la caída supera el 24%. En este contexto, es entendible el bono a jubilados que anunció el Gobierno por $ 10.000. No es más que una compensación parcial en respuesta a la constante pérdida de poder adquisitivo de las jubilaciones”, completa el economista.

A pesar de la inflación menor a la esperada, y del endurecimiento monetario que llevó a cabo el Banco Central entre julio y septiembre (elevando la tasa de política monetaria de 52% a 75% de Tasa Nominal Anual –TNA-), el rendimiento del plazo fijo tradicional no alcanzó a empardar el aumento de precios. Tomando como punto de partida la tasa Badlar, en octubre este tipo de inversiones rindió -6,4% anualizado. Sin embargo, de la mano de una extendida pax cambiaria, este tipo de inversiones trajo consigo un interesante retorno en dólares, subraya el diagnóstico privado. En cuestión de tres meses, el retorno total en moneda dura de un plazo fijo tradicional llegó a superar el 26%, ascendiendo a 33% para el plazo fijo UVA.

“Pero los árboles no crecen hasta el cielo”, expresa. Durante la semana que se fue los tipos de cambio financieros se despertaron con fuerza. El dólar Contado con Liquidación (CCL) escaló más de 7% en cinco días y alcanzó a cotizar $ 331. Si bien se encuentra cerca de máximos nominales, todavía queda mucho terreno para que alcance un récord al ajustarlo por la inflación. Para tomar dimensión, el último máximo que alcanzó el tipo de cambio allá por julio implicaría a precios de hoy un dólar de $ 396, indica.

Este último movimiento se da en medio de un mercado de deuda en pesos muy debilitado. Con tasas implícitas entre instrumentos CER a 2023 y 2024 excesivamente elevadas, al Tesoro se le imposibilita colocar instrumentos más allá del próximo año. Por lo tanto, la concentración de vencimientos en el año electoral es mayúscula: $ 10,5 billones o U$S 65.000 millones al tipo de cambio oficial. En este contexto, la incertidumbre crece notablemente, alerta GMA.

De acuerdo con los últimos volúmenes operados, creció el apetito por bonos soberanos en dólares por sobre los títulos en moneda local. Por otro lado, para sostener la curva estrella del mercado de deuda en pesos, el Banco Central se encuentra comprando títulos CER desde hace más de un mes. En este lapso, la emisión por la compra de activos en moneda local superó los $ 268.000 millones. Si bien se encuentra lejos de la intervención de junio/julio (que había alcanzado $ 1,3 billón), según los últimos datos publicados por el Central, la intervención en cuestión no se está esterilizando, lo que podría agregar presión a los tipos de cambio financieros.

La situación en el mercado de deuda en pesos deberá ser observada con especial atención. “Si bien no depende únicamente de lo que pueda hacer el Gobierno, sino también de las señales que de la oposición, poder mantener un cierto orden hasta que finalice el mandato es una condición necesaria. De no ser así, un evento disruptivo como el de julio podría desencadenar en una emisión masiva por parte del Central, lo que presionaría al tipo de cambio y echaría combustible al fuego inflacionario”, finaliza GMA Capital.