Viajar fuera del país en tiempos de duros controles cambiarios obliga a tener en cuenta cada detalle a la hora de consumir y hacer pagos. Las normas que limitan el uso de divisas en el exterior hacen que quien percibe sus ingresos en pesos argentinos deba sortear todo tipo de límites para poder tener algunos billetes de moneda extranjera en el bolsillo para hacer frente a eventuales pagos en efectivo.

Si bien de acuerdo a la capacidad adquisitiva de cada uno se puede consumir en forma ilimitada con tarjeta de débito y tarjeta de crédito, pagando en pesos por esas transacciones en el momento en el caso de la de débito y en la fecha de pago del resumen en el caso de la de crédito, hacerse de efectivo es toda una dificultad. Las entidades bancarias no permiten en la actualidad retirar dinero de cajeros automáticos en el exterior con una tarjeta de débito si es que ese plástico está asociado a una cuenta en pesos. Sí lo permiten desde una caja de ahorro en dólares, pero en ese caso las que se gastan son divisas compradas con anterioridad (no del todo conveniente).

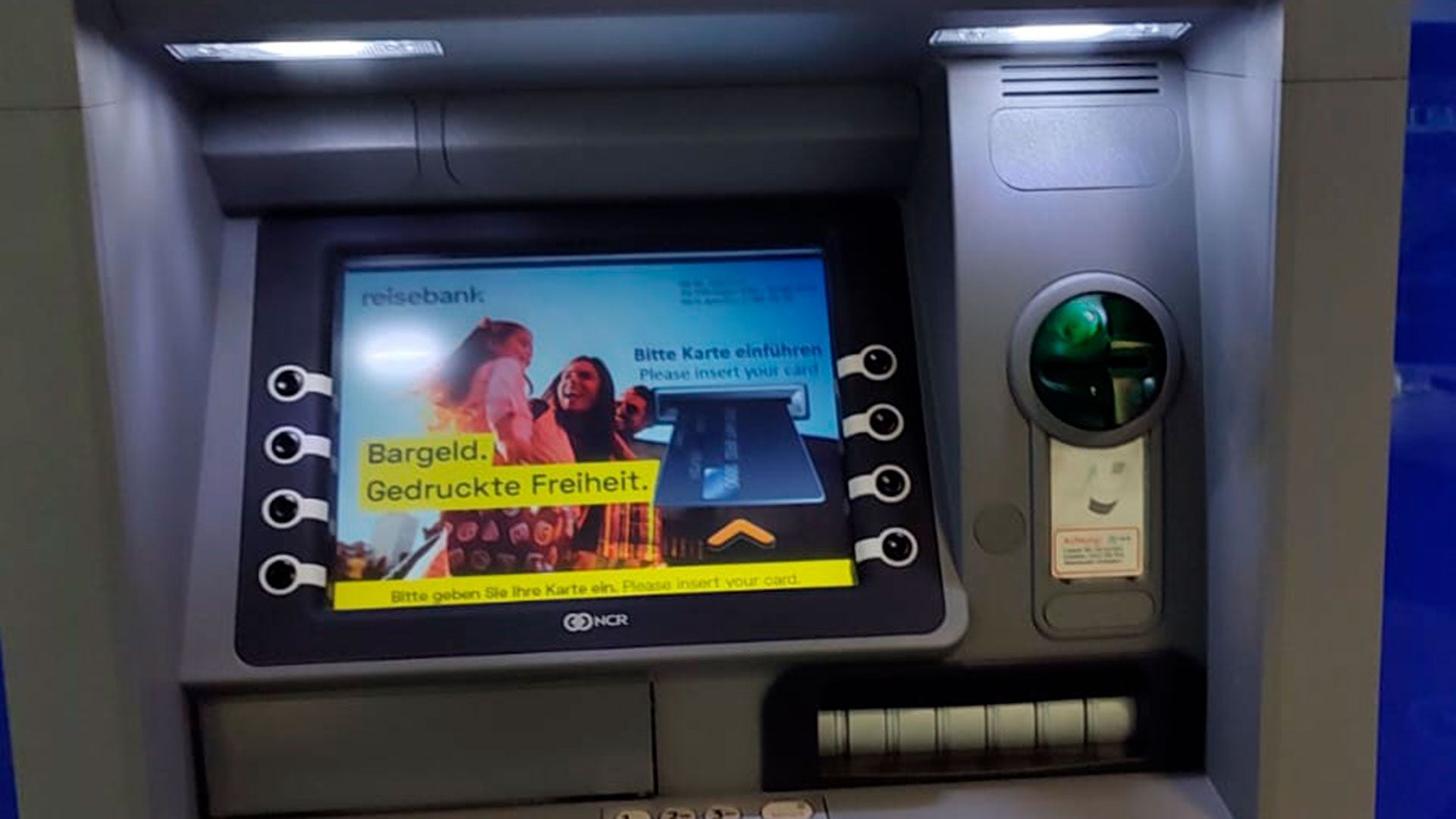

Un viajero argentino probó a mediados de septiembre cómo conseguir efectivo en Munich, Alemania. Para ello, utilizó la única vía disponible. El “adelanto en efectivo” con tarjeta de crédito para extraer 10 euros de un cajero automático del Reisenbank Franfurt. Lo hizo a modo de experimento.

En el exterior sólo se pueden realizar extracciones en una cuota y el tope en países limítrofes es de USD 50 diarios o su equivalente en otra moneda extranjera. En países no limítrofes esa cifra sube a USD 200 diarios o su equivalente en otra moneda extranjera

Existe un tope por monto y por operación, de acuerdo al máximo de adelanto en efectivo que concede cada tarjeta a cada cliente (generalmente está expresado en pesos, que tiene que ser convertido al tipo de cambio más impuestos para poder estimarlo). Además, se cobra un interés de acuerdo a la tasa nominal anual en dólares publicada en el resumen de cuenta.

Te puede interesar:La Princesa Leonor tendrá una moneda por su 18 cumpleaños: hecha con perlas y valor de 40 euros

También hay límites regulatorios. En el exterior sólo se pueden realizar extracciones en una cuota y el tope en países limítrofes es de USD 50 diarios o su equivalente en otra moneda extranjera, y un tope de USD 200 diarios o su equivalente en otra moneda extranjera, en países no limítrofes por operación. Así, el turista argentino usó apenas una porción del límite regulatorio disponible (el límite de extracción acordado con el banco era de apenas algo menos de $8.000 pesos argentinos mensuales).

Clave: en general, las tarjetas de crédito argentinas fuerzan al cliente a contar con un PIN de cuatro dígitos para poder solicitar adelantos de efectivo en cajeros automáticos del exterior. Es un trámite telefónico que hay que tener completo antes de intentar la extracción de dinero.

El adelanto en efectivo con tarjeta de crédito es la única forma de extraer dinero de un cajero en el exterior, si es que no se cuenta ya con dólares en la caja de ahorro

El adelanto en efectivo con tarjeta de crédito es la única forma de extraer dinero de un cajero en el exterior, si es que no se cuenta ya con dólares en la caja de ahorro

Para saber cuánto pagó por cada euro hay que pasar por una maraña de impuestos, comisiones e intereses.

Para empezar, están los 10 euros “comprados” al realizar la extracción, el equivalente a unos USD 10,86 en total. El banco emisor de la tarjeta de crédito -el argentino Banco Galicia- cargó el primer costo y no es nada menor. La entidad aplicó una comisión por la extracción de USD 3, una cifra fija que se aplica independientemente del monto que se extrae. Así, cuanto mayor sea la extracción menor es el peso de la comisión en el costo por dólar. En este caso, donde la operación es pequeña, es un plus del 27 por ciento.

Luego de la comisión, lo que sigue es ver otros costos que cobró el banco argentino. La tarjeta explica que por adelantos en efectivos en el exterior se carga “una TNA de 86,00%. Para efectuar el cálculo del Costo Financiero se toman los siguientes ítems: TNA$ 86,00%, comisión de 80 pesos o 3 dólares (valor fijo por operación) según la moneda del adelanto. Por esta razón el CFT varía según el monto solicitado, el plazo de financiación y la moneda del adelanto. Los adelantos de efectivo sólo pueden ser reintegrados en cuotas en el país y en moneda local”. Así que, por sobre los 10 euros gastados se agregan además USD 0,15 de intereses.

El banco argentino cobra una comisión fija de USD 3 por cada adelanto en efectivo, con lo cual cuanto más grande sea el monto extraído menor es el peso relativo de ese costo

El banco argentino cobra una comisión fija de USD 3 por cada adelanto en efectivo, con lo cual cuanto más grande sea el monto extraído menor es el peso relativo de ese costo

Y al hablar de intereses aparece el primer impuesto argentino. Porque al ser el adelanto en efectivo un préstamo está sujeto a IVA del 21%, lo que suma otros USD 0,66 de costo para el usuario.

Mucho más relevantes que el IVA son los impuestos y percepciones propios de las operaciones cambiarias. A todos esos pagos en moneda extranjera -incluso a los intereses y al IVA- se les aplica un 30% de Impuesto PAIS, un 45% de percepción a cuenta de Ganancias y Bienes Personales. No se aplicó otro 5% de percepción extra porque el viajero consumió por menos de USD 300 a lo largo del mes (tomando como mes el período que toma el resumen de la tarjeta). En ese caso, el recargo hubiera alcanzado el 80 por ciento.

Así que, en este punto, empieza a jugar el tipo de cambio. Para conformar los impuestos, los bancos toman el tipo de cambio del día de emisión del resumen de la tarjeta de crédito. En este caso, el del jueves 21 de septiembre, que en el banco que emitió la tarjeta de crédito que fue utilizada estaba en $369 por dólar.

El costo final por euro le quedó en $947,31, un costo muy por encima de un euro libre que hoy está en $832,58 por unidad

El costo final por euro le quedó en $947,31, un costo muy por encima de un euro libre que hoy está en $832,58 por unidad

Aplicando ese tipo de cambio a los USD 14,67 totales del resumen de la tarjeta, el viajero pagó $4.059,92 de impuestos aplicables a operaciones cambiarias. De esos, $1.623,96 corresponden al Impuesto PAIS y $2.435,95 de percepciones a cuenta de Ganancias y Bienes Personales.

Pero ahí no se termina la madeja de complicaciones normativas. Porque si bien se usa el tipo de cambio de la fecha de emisión del resumen de la tarjeta para determinar los impuestos, se usa el de la fecha del pago de ese mismo resumen para determinar el tipo de cambio por dólar. Si se aplicara el tipo de cambio de hoy -el vencimiento todavía no se concretó-, entonces, corresponde un valor de $369 por los USD 14,67 totales. Esto es $5.413.23 sólo por los 10 euros, comisiones y tasas en dólares, antes de impuestos. La fijación del dólar oficial posterior a las PASO, en este caso, simplifica los cálculos.

En total, entonces, pagó $9.473,15 por los USD 14,67 de costo total de la operación. Sin embargo, en la mano se quedó con menos que eso. Apenas un billete de 10 euros. El costo final por euro le quedó en $947,31, un costo muy por encima de un euro libre que hoy está en $832,58 y de un euro tarjeta de $657 por unidad.